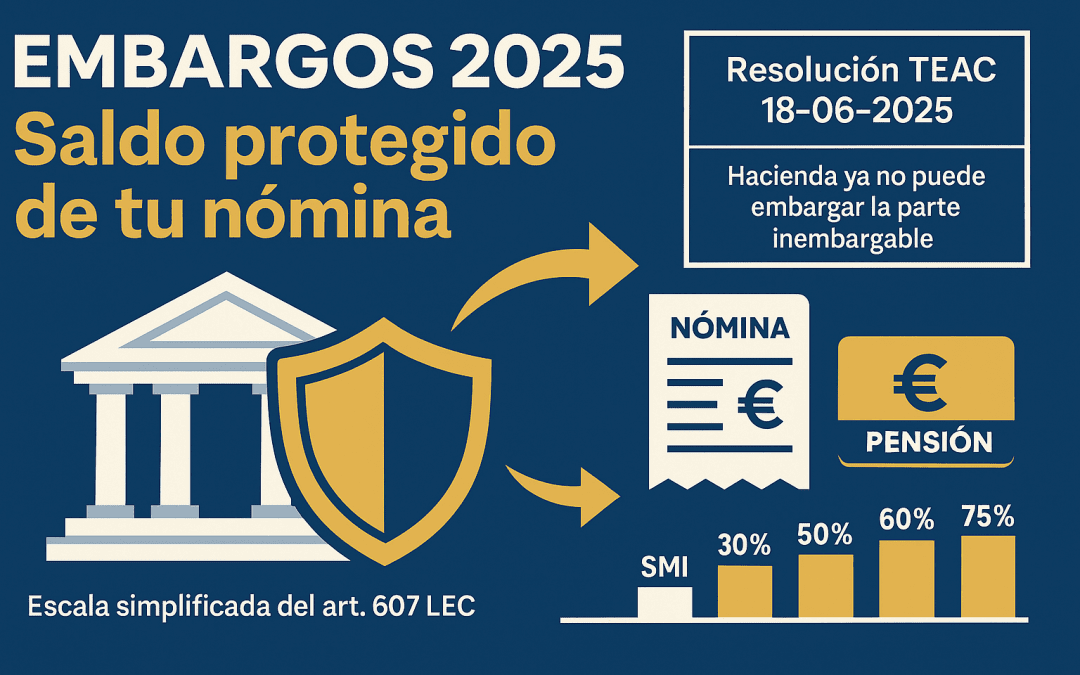

Desde el 18 de junio de 2025 la doctrina del Tribunal Económico‑Administrativo Central (TEAC) prohíbe a la Agencia Tributaria (AEAT) embargar en cuentas bancarias cualquier importe que provenga de la parte inembargable del salario o pensión. El saldo protegido se mantiene blindado sin límite temporal, lo que permite reclamar la devolución de cantidades indebidamente retenidas en los últimos cuatro años.

Hasta ahora, la AEAT consideraba «ahorro libremente embargable» el remanente mensual que el contribuyente no gastaba, aunque procediera de la franja inembargable de sueldo o pensión. La Resolución TEAC de 18‑06‑2025, RG 00/01234/2024, modifica este criterio recaudatorio y obliga a respetar estrictamente los topes fijados en la Ley de Enjuiciamiento Civil (LEC).

El cambio beneficia de forma inmediata a asalariados, pensionistas, autónomos y especialmente a administradores de pymes que perciben nómina.

MARCO LEGAL ANTES Y DESPUÉS DEL CAMBIO

1. Límite general de embargo de salarios (art. 607 LEC)

«1. Son inembargables el salario, sueldo, pensión, retribución o su equivalente que no exceda de la cuantía señalada para el salario mínimo interprofesional.

2. Los salarios, sueldos, jornales, retribuciones o pensiones superiores al salario mínimo interprofesional se embargarán conforme a la escala siguiente:

a) Para la primera cuantía adicional hasta el doble del SMI: 30 %.

b) Para la cuantía adicional hasta un tercer SMI: 50 %.

c) Para la cuantía adicional hasta un cuarto SMI: 60 %.

d) Para la cuantía adicional hasta un quinto SMI: 75 %.

e) Para cualquier cantidad que exceda de la anterior cuantía: 90 %.»

BOE – LEC

2. Embargo de cuentas bancarias (art. 171.3 LGT)

«Cuando el embargo recaiga sobre sueldos, salarios o pensiones ingresados en cuenta, deberá respetarse la inembargabilidad establecida en la Ley de Enjuiciamiento Civil.»

BOE – LGT

3. SMI vigente en 2025 (R.D. 87/2025, art. 1)

«El salario mínimo interprofesional para 2025 se fija en 1.184 € mensuales en 14 pagas (importe anual: 16.576 €).»

BOE – RD 87/2025

4. Nuevo criterio TEAC (Resolución 18‑06‑2025)

- La inembargabilidad es permanente: el saldo protegido no pierde dicha condición al cambiar de mes.

- Se interpreta conjuntamente art. 607 LEC y art. 171.3 LGT.

- Carga de la prueba: corresponde al contribuyente acreditar que el saldo proviene de salario o pensión.

- Aplicación inmediata y vinculante para toda la AEAT, salvo anulación judicial futura.

IMPACTO ECONÓMICO PARA 2025

- Asalariado (nómina de 1.800 €)

- • Tramo inembargable: 1.184 € (SMI 2025).

- • Tramo embargable: 30 % del exceso de 616 € ⇒ 184,80 €.

- • Saldo protegido total: 1.615,20 € (1.184 € + 431,20 €).

GUÍA PRÁCTICA PARA BLINDAR TU SALDO

- Segrega cuentas: ingresa la nómina o pensión en una cuenta exclusiva y transfiere a otra los pagos ordinarios.

- Justifica el origen: conserva nóminas, certificados de pensión y extractos bancarios que identifiquen el concepto del abono.

- Actúa frente a un embargo:

• Entrega en tu banco copia de la Resolución TEAC y solicita la no traba de saldos protegidos.

• Presenta escrito a la AEAT invocando art. 171.3 LGT y doctrina TEAC. - Protocolos internos de empresa: RR.HH. debe emitir de forma ágil certificados salariales cuando un trabajador sufra embargo.

- Planifica liquidez: el saldo protegido te permite constituir reservas para tributos trimestrales (IVA, IRPF), seguros o imprevistos médicos.

CÓMO RECLAMAR EMBARGOS INDEBIDOS

- Levantamiento de embargo (inmediato) – AEAT (Recaudación). Detiene de forma urgente la traba sobre el saldo protegido.

- Recurso de reposición (plazo: 1 mes) – ante el mismo órgano que dictó el embargo. Persigue la revocación si la petición anterior no fue atendida.

- Reclamación Económico‑Administrativa (plazo: 1 mes) – TEAR o TEAC (según cuantía). Revisión independiente de la legalidad del embargo.

- Solicitud de devolución de ingresos indebidos (plazo: 4 años, art. 221 LGT) – AEAT. Recuperar cantidades ya cobradas indebidamente.

Documentación mínima: extracto bancario, nóminas/pensión y escrito citando la Resolución TEAC de 18‑06‑2025.

Desde el 18 de junio de 2025, la parte inembargable de tu salario o pensión permanece protegida en tu cuenta sin límite temporal. Si la AEAT ha retenido fondos de ese tramo en los últimos cuatro años, puedes exigir la devolución íntegra.

Nota Importante: Este artículo es informativo y refleja la normativa vigente hasta la fecha de publicación. Las leyes y criterios administrativos pueden cambiar, por lo que recomendamos consultarnos para obtener asesoramiento personalizado.

REFERENCIAS UTILIZADAS

- Ley de Enjuiciamiento Civil, art. 607 – BOE nº 7, 08‑01‑2000.

- Ley General Tributaria, arts. 169, 171.3, 221 y 235 – BOE nº 283, 27‑11‑2003.

- Resolución TEAC 18‑06‑2025, RG 00/01234/2024 – AEAT.

- Real Decreto 87/2025, SMI 2025 – BOE nº 30, 30‑01‑2025.